Есть мнение, что долги по кредитам в банке списываются через какое-то количество времени. Однако часто под списанием долга понимают вещи, которые вовсе не означают освобождение от обязательства. Долг есть, но за его взысканием не обращаются. Можно ли расслабиться?

Это похоже на то, как протекают некоторые болезни: симптомов может не быть вовсе. Ничего не болит — но на самом деле проблема есть, и когда она себя проявит — вопрос времени. Точно так же человек может уже и думать забыл о долге, пока на его голову не обрушится сумма со всеми процентами, пенями, штрафами, неустойками.

Чтобы не попасть в эту ловушку, давайте посмотрим, что принимают за списание долга по ошибке, а что им является на самом деле.

Содержание:

1. Миф № 1: Долг вроде есть, но его не требуют… Списали!

2. Миф № 2: Банк прогорел — платить не надо.

3. Миф № 3: Срок истек — в суде откажут.

4. Миф № 4: Приставы спишут долги, если нечего взять.

5. Когда долги списывают на самом деле?

1. Миф № 1: Долг вроде есть, но его не требуют… Списали!

Бывает, что кредитор в течение длительного времени никак себя не проявляет. Скажем, договор вы заключили, деньги получили, какое-то время платили, а потом не смогли. Выплат нет, а кредитор себя не проявляет никак. По телефону не дергает, письма не пишет, коллекторов не натравливает. Почему?

Иногда люди даже радуются: обо мне забыли! Все, долга, считай, нет!

Но это так не работает. В любой момент к вам могут предъявить требование о взыскании, и если еще не предъявили — возможно, долг просто копится.

Закон предполагает довольно широкий диапазон возможностей, так что на практике нет одной линии поведения. Как и когда заявит о себе кредитор, полностью зависит от него самого. Это право банка: требовать добровольного погашения, привлечь коллекторов, продать ваш долг, обратиться в суд. Повлиять на это практически невозможно, как и точно предсказать, как именно будет в вашем случае.

Главное, что «простить долг» банк не может и не будет. «Прощение долга» — это отдельное самостоятельное основание для прекращения обязательства, которое урегулировано Гражданским кодексом РФ, и если заемщик просто по каким-то причинам не платит по договору, это не аннулирует само обязательство.

Кстати, ваша задолженность по справкам может называться «безнадежная к взысканию». Это не означает, что ее списали и банк потерял надежду на возврат средств. В данном случае это просто наименование, формальный статус, грубо говоря, статья в бухучете банка, по которой числится соответствующая сумма.

Так что нет, сам банк долг по кредитному договору не спишет.

2. Миф № 2: Банк прогорел — платить не надо

Кажется логичным: если у банка отозвали лицензию, он больше и банком-то не является, то есть вносить платежи по кредитному договору больше не надо. Нет лицензии — нет долга.

Однако эта ситуация подробно урегулирована законами. В таком случае интересы банка будет представлять другая организация — Агентство по страхованию вкладов. Именно она собирает всю информацию об обязательствах и при необходимости обращается в суд к должникам от имени «прогоревшего» банка.

Яркая иллюстрация этой ловушки — история «Пробизнесбанка». Эта кредитная организация была довольна популярна в Республике Карелия. Офисы работали во многих районах, и люди охотно заключали кредитные договоры. Их условия многих устраивали, ставки были выгодными, репутация у банка была хорошая.

Пока однажды летом 2015 года двери офисов не оказались закрыты! Тем, кто пришел внести очередные платежи, вежливо сказали, что да, банк больше не работает, а новые реквизиты им пришлют по почте.

Люди поверили. Дисциплинированно ждали. Некоторые даже проявили инициативу и посылали деньги в счет своих платежей по почте, писали письма. Деньги, как и письма возвращались обратно.

Пока уже в 2018 году добросовестные, в общем-то, заемщики не стали массово получать требования о возврате накопившихся за все это время долгов, судебные приказы о взыскании и тому подобное. Оказалось, что эту бурную деятельность развило как раз Агентство по страхованию вкладов, представляя интересы «Пробизнесбанка».

Конечно, люди рассчитывали на справедливость. Раз за разом они пытались доказать в судах, что были готовы заплатить, не хотели никого обманывать, но просто были лишены такой возможности! В конце концов, что в договорах были все их контакты, и при желании банк или его представители могли сообщить свои новые реквизиты!

Однако самое грустное в этой истории то, что суды во всех без исключения случаях вставали на сторону… банка. Договор заключили? Заключили. Деньги получили? Получили. Не платили? Не платили. Извольте рассчитаться, со всеми процентами, неустойками, пенями, штрафами…

А в ответ на возражения о том, что не платили, потому что некуда было перечислять деньги, суды ответили: в счет исполнения обязательств вы могли класть деньги на депозит нотариуса! Такой механизм в Гражданском кодексе есть. Ну и что, что он для бизнеса и обычные люди его знать не знают! Незнание закона, как говорится, не освобождает!

Вывод, а скорее даже урок из всего этого, следующий: если у банка отозвали лицензию, ваши проблемы как заемщика отнюдь не заканчиваются.

3. Миф № 3: Срок истек — в суде откажут

Многие слышали о «сроке исковой давности» и уверены, что если с момента последнего платежа прошло больше 3 лет, а кредитор в суд не обратился, то все, поезд, как говорится, ушел.

В действительности да, есть в законе такая шутка как срок исковой давности, но считается она сложнее — не вообще по договору, а по каждому конкретному платежу согласно графику платежей отдельно. Имеет значение момент предъявления требований, обращение в суд, признание долга — ведь этот срок может быть приостановлен или прерван, иногда начинает течь заново.

Для того чтобы правильно рассчитать сроки и уверенно ответить на вопрос, истек ли срок давности в конкретной ситуации, юристу необходимо проанализировать расчет требований, с которым банк приходит в суд.

И главное! Пропуск срока исковой давности не применяется автоматически! Об этом обстоятельстве должник должен заявить отдельно. И никакой суд, тем более суд вышестоящей инстанции (если вы не заявили о пропуске сразу) не учтет пропуск срока по своему желанию, без инициативы должника.

Еще раз! Даже если фактически срок исковой давности пропущен, но вы не заявили об этом в своих возражениях на иск банка (например, подумали, что суд умный, суд сам разберется), долг взыщут! И даже если вы после этого обжалуете такое решение, вам откажут.

Хотя это вообще-то несправедливо.

Почему так? Потому что по закону стороны, то есть банк и должник, равны, а судья — независимый арбитр, который оценивает представленные ими доводы и доказательства. Будь судья хоть трижды умный, о пропуске срока исковой давности должен заявить сам должник, а иначе суд как будто выполняет его роль.

Как видите, «отбиться» от долга в суде, даже при наличии оснований, не так-то просто. И заклинание «пропуск срока исковой давности» — это вам не «авада кедавра»!

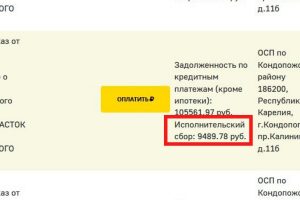

4. Миф № 4: Приставы спишут долги, если нечего взять

Предположим, долг все-таки взыскали и кредитор обратился в Службу судебных приставов. Возможна ситуация, когда приставы после формальных проверок перестанут работать, потому что с должника нечего взять: нет ни дохода, ни имущества, за счет которых можно было бы гасить задолженность.

Оформляется это прекращением исполнительного производства, о чем выносится соответствующее постановление, а исполнительный документ (судебный приказ или исполнительный лист) возвращается взыскателю.

— Так вот же оно! Приставы списали долги!

— Подождите. Рано радоваться.

Прекращение исполнительного производства означает именно завершение формальной процедуры, а долг как был, так и остается. И взыскатель, тот же банк, спустя время может заново обратиться с тем же исполнительным листом или судебным приказом к тем же приставам, которые начнут новое производство.

И так может продолжаться неограниченное количество раз! Банк может, к примеру, дождаться, когда у должника появится пенсия — и взыскивать за ее счет долг по кредиту, взятому хоть 20 лет назад!

Так что никакого списания долга у приставов не происходит. Приставы-исполнители по определению не принимают решений по существу дела, они только исполняют решение суда. Если решение суда в пользу банка, то и пристав будет взыскивать долг, пока банк будет обращаться.

5. Когда долги списывают на самом деле?

Итак, все перечисленные выше варианты, как видите, нельзя считать реальным списанием долга, поскольку долг как был, так и остается.

От долга можно избавиться двумя способами: выплатить его полностью или списать через банкротство. Как ни крути, но именно банкротство является единственным реальным выходом, если платить по долгам нечем. Это — факт.

Процедура совершенно официальная, она действует с 1 октября 2015 года, и десятки тысяч жителей России ее уже прошли, так что не нужно опасаться каких-то отсроченных последствий. Продолжая сравнение с лечением от болезни, можно сказать, что банкротство — это как операция, радикальная, но эффективная мера, которая приносит результат, когда проводится правильно. И тысячи исцеленных уже живут вокруг нас.

Чтобы списать долги по кредитам в банках, срок долга по большому счету не имеет значения. Точнее так: минимальный срок для обращения с заявлением — 3 месяца просрочки. То есть если, например, ежемесячный платеж не вносили дольше чем 3 месяца, этого уже достаточно.

Что касается верхней планки, то ее как таковой не существует. Долг может быть списан независимо от стадии его взыскания:

— если он только выставлен на просрочку,

— если передан коллекторам или в отдел взыскания банка,

— если вынесено решение суда,

— если приставы начали исполнительное производство.

Получается, что долг может быть, условно говоря, совсем «свежим», а может быть достаточно давним. Для списания это значения не имеет.

Имеют значение другие факторы. Нельзя списать долги по алиментам, компенсации морального вреда, ущербу от преступлений и некоторым другим видам обязательств. Можно — по кредитам в банках, а также займам в микрофинансовых организациях и у физических лиц (по распискам), по налогам (недоимке, пеням и штарфам), плате за услуги ЖКХ и т. д.

Подробнее: Банкротство физических лиц — что это простыми словами в 6 фактах: по закону и на практике

Сама процедура банкротства имеет много нюансов. По времени в целом она может длиться от полугода до 3 лет, без учета времени на подготовку.

Если банкротство проходит в МФЦ (многофункциональном центре предоставления государственных и муниципальных услуг), установленный законом срок — полгода.

Если же заявление подано в суд, то в зависимости от хода дела финальное заседание состоится в течение срока от 6 месяцев до 3 лет с момента первого заседания. Более подробно процесс выглядит так.

5.1 От подачи заявления до первого заседания суда

Заявление подано в суд, в течение 2 недель судья назначает дату судебного заседания, на котором оценивается обоснованность требования о признании банкротом. В зависимости от загруженности судьи, которому распределено дело, дата первого заседания может быть назначена через две недели, а может — через два месяца.

На этой стадии, кстати, может выясниться, что для начала процесса недостаточно каких-то важных документов. Тогда судья выносит определение об обездвиживании заявления и дает срок на устранение недостатков. Что именно не так и как это исправить, судья разъясняет в определении. На такую заминку тоже уходит некоторое время.

5.2 Реструктуризация долга

На первом судебном заседании решается ключевой вопрос: может ли должник погасить часть долгов за счет своих доходов или в этом нет смысла? Судья оценивает обстоятельства конкретной ситуации и исходя из своих внутренних представлений может, например, решить, что заявитель может в течение 3 лет будет отдавать на погашение долга разницу между своими доходами и прожиточным минимумом.

Тогда вводится процедура «реструктуризации долга» и сторонам предоставляется возможность предложить график погашения долгов (сроком до 3 лет). Если такое предложение поступает, дальше все движется по графику. Если нет — переходят к короткой процедуре реализации имущества.

На практике реструктуризация касается в первую очередь трудоспособного гражданина, у которого есть стабильное место работы и заработная плата в достаточном размере.

5.3 Реализация имущества

Если неплатежеспособность должника очевидна сразу либо реструктуризация долга прекращена, вводится другая процедура — «реализация имущества». Она длится 6 месяцев и уже на первом заседании судья назначит дату финального.

Впрочем, не всегда все обязательные мероприятия удается провести за отведенный промежуток времени. Например, по ходатайству финансового управляющего срок может быть продлен для завершения продажи имущества или по другим причинам.

5.4 Финальное заседание

На последнем по делу заседании судья рассматривает отчет финансового управляющего и если нет признаков недобросовестности, принимает решение о применении нормы об освобождении гражданина от обязательств. Или, другими словами, списывает долги!

Таким образом, как видите, срок банкротства может быть разным. На практике если у вас нет имущества и большой зарплаты, следует настроиться примерно на год, с учетом сбора документов и возможных отсрочек. Важно, что быстрее или медленнее, но только банкротство дает списание долгов по закону.

Нужно ли оно вам в вашей конкретной ситуации — думайте сами, решайте сами. Однако решение принимайте со знанием дела, руководствуясь фактами, а не мифами.

Если информация в статье была для вас полезна, пожалуйста, поставьте свою оценку. Если остались вопросы — пишите комментарии и обращайтесь к нам напрямую: телефон (8 8142) 67-00-46. Другие способы связи здесь.

(5 оценок, среднее: 4,20 из 5)

(5 оценок, среднее: 4,20 из 5)