Экономическая ситуация в последние годы постоянно ухудшается, как на уровне бюджетов целых государств, так и на уровне кошельков обычных людей. Многие постепенно понимают, что платежи по кредитам становятся неподъемными. А иногда и внезапно, если появляются срочные расходы… И тогда уже приходится выбирать: потратить деньги на продукты или отнести их в банк.

Выходом из тупика может стать списание долгов или, как эта процедура называется по закону, банкротство физических лиц. Что это, зачем и почему, подробно разберемся в этой статье.

Содержание:

2. Где, когда и как списывают долги?

1. На каком основании?

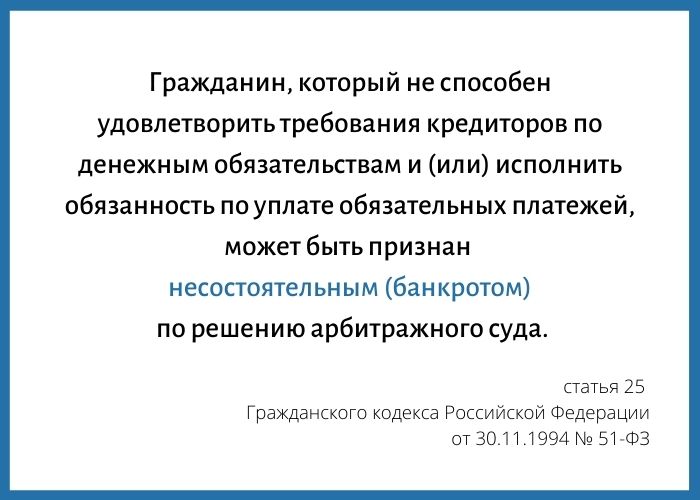

Законодательное регулирование процедуры банкротства физического лица вступило в силу с 1 октября 2015 года. Точнее, это отдельная глава X Федерального закона от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)».

Больше пяти лет закон действует. Много это или мало?

Часто люди боятся связываться с тем, что еще «не устоялось», ведь мало ли что и как, лучше подождать… В данном случае едва ли опасения оправданны. За прошедшие годы судебная практика применения закона уже сложилась. Большинство спорных моментов разъяснено вышестоящими инстанциями, так что прогнозировать развитие событий в конкретном деле о банкротстве можно достаточно уверенно.

С другой стороны, законодательство в современной России — вещь непостоянная. Какие-то штрихи и детали постоянно меняются. Вот, с 1 сентября 2020 года введена целая новая форма списания долгов — внесудебное банкротство, которая сильно упростила процедуру в некоторых случаях. Так что какие-то изменения происходят постоянно — и это совершенно нормально, иначе и быть не может!

Точно можно сказать следующее: за все время существования банкротства сотни тысяч граждан России смогли избавиться от долгов. По официальным данным:

— завершено более 44 976 процедур банкротства,

— сумма заявленных кредиторами требований составила более 761 350 000 000 рублей.

Только вдумайтесь: тысячи людей уже оставили в прошлом свои долговые проблемы, причем совершенно легально и без каких-то фантастических усилий!

Другими словами, откладывать решение о банкротстве из-за опасений, что процедура еще «не отработана», не стоит, ведь эффективность ее уже подтверждена на практике.

2. Где, когда и как списывают долги?

До 1 сентября 2020 года ответ был однозначен:

— в арбитражном суде по месту регистрации гражданина,

— при наличии просроченного более чем на 3 месяца долга в размере более 500 000 рублей (либо с меньшей суммой, но при наличии обстоятельств, явно свидетельствующих о невозможности рассчитаться),

— через судебное дело о банкротстве, в котором вводится процедура реструктуризации долга и/или процедура реализации имущества.

С 1 сентября 2020 года появилась новая возможность — упрощенное или внесудебное банкротство. Для него ответы другие:

— в многофункциональном центре предоставления государственных и муниципальных услуг,

— при наличии долга в размере от 50 000 до 500 000 рублей, а также при условии прекращения исполнительных производств в связи с отсутствием доходов или имущества,

— через специальную процедуру, основные мероприятия в которой проводятся многофункциональным центром.

В обоих случаях, по умолчанию, речь идет о долгах по кредитам, займам, налогам, жилищно-коммунальным услугам и т. д., однако некоторые виды долгов не списываются ни при каких обстоятельствах! Это, например, алименты, имущественный вред, причиненный преступлением, возмещение морального вреда, выплата заработной платы и некоторые другие. Считается, что такие несписываемые долги имеют повышенную важность, и их «прощение» в банкротстве однозначно нарушило бы интересы кредиторов.

Условия для обращения, сроки, последствия и порядок для этих двух вариантов банкротства (судебного и внесудебного) разные. Самое главное, что и результат тоже различается: для судебного банкротства это освобождение от всех обязательств, которые возникли до обращения в суд, а для внесудебного — только от тех, которые прямо указаны в заявлении.

Другими словами, если уже после того, как суд списал ваш долг, к вам обратится кредитор с требованием по договору, который заключен до даты подачи заявления в суд, это требование незаконно. Долг списан.

А вот если банкротство проведено в МФЦ, то имеет значение, указали ли вы этот долг в заявлении. Если этот долг был указан, он списан (причем именно в том размере, который указан), если нет — его придется выплачивать.

3. Как все это происходит?

На практике и судебное, и внесудебное банкротство начинается с заявления и пакета документов, которые направляются в арбитражный суд по месту регистрации должника либо в многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ).

В заявлении описывается ситуация по долгам, перечисляются все обстоятельства, которые имеют значение для дела. К нему прилагаются обязательные документы, которые требуются по закону, а также те документы, которые подтверждают все, что написано в заявлении.

Если речь идет о судебном банкротстве, то после принятия заявления суд рассматривает его обоснованность и принимает решение о признании должника банкротом и введении процедуры.

В зависимости от ситуации судья может посчитать, что должник может выплатить долги, если все свои доходы за вычетом прожиточного минимума будет отдавать кредиторам. Тогда вводится процедура реструктуризации долга и в течение срока от 6 месяцев до 3 лет должник живет на прожиточный минимум, а его финансовый управляющий аккумулирует все доходы сверх суммы прожиточного минимума, чтобы погасить долги.

Когда срок реструктуризации заканчивается либо если сразу судья видит, что доходов должника недостаточно, вводится процедура реализации имущества сроком 6 месяцев. Финансовый управляющий выявляет имущество, продает его и гасит долги, а на практике, если имущества как такового нет и продавать нечего, просто рассылает запросы во все ведомства, где могут быть сведения об имуществе — Росреестр, ГИБДД и т. д.

Параллельно все необходимые по закону сведения публикуются в Едином федеральном реестре сведений о банкротстве и в газете «Коммерсант». Это делается для того, чтобы все заинтересованные лица знали о процедуре и могли заявить свои требования к должнику, ведь если они опоздают, это будет бессмысленно.

На финальном судебном заседании финансовый управляющий представляет свой отчет обо всех мероприятиях, а также о том, какие требования заявлены кредиторами и сколько из них удалось погасить.

Если все формальности проделаны, факты, которые должник указал в заявлении подтвердились и сомнений в его добросовестности нет (то есть должник не прятал имущество или свои доходы), то суд списывает долги. Или, как это называется по закону, применяет норму об освобождении должника от обязательств.

Что касается внесудебного банкротства, то тут все проще. После подачи заявления в МФЦ все факты, указанные в заявлении, проверяются, а в отношении указанных в нем требований вводится мораторий. Прекращается начисление всех процентов, неустоек и штрафов, а информация о банкротстве публикуется в Едином федеральном реестре сведений о банкротстве. Через 6 месяцев процедура прекращается, указанные в заявлении долги списываются.

То, что написано выше — довольно примитивная схема, в которой на каждом этапе возможны отклонения. Внесудебное банкротство может преобразоваться в судебное. Должник может заключить с кредитором мировое соглашение и дело прекратится. Судья может установить наличие признаков недобросовестности и отказать в списании долгов.

В общем, банкротство — это не конвейер. Скорее, это река, в русле которого ваш корабль при умелым управлением может достичь цели назначения, а при неумелом может и на мель сесть. Однако навигационная карта существует и маршрут проложить можно.

4. Что с имуществом?

Имущество должника в банкротстве — это то, за счет чего должно происходить погашение долгов. Рассмотрим основные виды имущества, которое может иметься у гражданина и оценим с точки зрения перспектив его утраты или сохранения.

4.1 Квартира (дом), а также доля в праве собственности — будет утрачена, если не является единственным жильем. На единственное жилье, независимо от места его положения, размера и других характеристик, распространяется иммунитет. Исключение — залог или ипотека, то есть даже если жилье является для должника единственным, но оно находится в залоге у банка (то есть зарегистрирована ипотека), в банкротстве его отберут.

4.2 Земельный участок — будет утрачен, если на нем не размещается единственное жилье. На языке юристов это называется «участок следует судьбе объекта недвижимости», то есть если у дома есть иммунитет как у единственного жилья, то и у участка, на котором этот дом стоит, будет иммунитет. Исключение — залог или ипотека как на сам участок, так и на объект недвижимости, который на нем находится.

4.3 Автомобиль — будет утрачен с большой долей вероятности. По закону есть основания для так называемого «исключения из конкурсной массы», например, если автомобиль используется для работы либо для перевозки самого должника или членов его семьи, имеющих тяжелое заболевание (инвалидность). Однако это решение принимает судья и практика, к сожалению, уже сложилась не в пользу должников. Дел, в которых суд оставляет машину должнику, единицы по всей России. Поэтому попробовать можно, но сильно надеяться не стоит.

4.4 Прицепы, лодочные моторы и другое имущество, которое подлежит учету — будет утрачено.

4.4 Предметы обихода, мебель, бытовые принадлежности, одежда, детские игрушки и т. д. — сохраняются.

4.5 Предметы роскоши, ценности, предметы искусства — будут утрачены.

4.6 Доли в обществах с ограниченной ответственностью и акции — будут утрачены.

4.7 Супружеское имущество, то есть все вышеперечисленное, что куплено в браке, независимо то того, на кого «записано» — может быть утрачено частично. Если нет подтверждения того, что имущество не является личной собственностью супруга (например, принадлежало ему до брака), то половина принадлежит второму супругу. Это значит, что оно продается, а половина из вырученных средств направляется на погашение долгов.

При всем этом надо понимать, что в реальных делах имеет значение ликвидность имущества. Даже если вещь подлежит продаже, но по факту продать ее не получилось, она остается у должника.

Нельзя забывать, что реализация имущества в банкротстве — это не конфискация в уголовном праве. Цель состоит не в том, чтобы причинить страдания, отобрать ради того чтобы отобрать!

Имущество должника продают, чтобы вырученные деньги отдать в счет долгов кредиторам, и если, к примеру, доля на дачный дом, который расположен в далеком районе, никому не нужна, она останется у должника и после списания долга.

Важно иметь в виду еще вот что. Переживая за имущество, люди, бывают совершают ошибку: продают, дарят или иным образом отчуждают имущество перед банкротством. Это очевидный сценарий, для которого в законе есть очевидная страховка. Все сделки по отчуждению имущества, совершенные за 3 года до обращения в суд, могут быть оспорены финансовым управляющим.

Обратите внимание, могут, но не обязаны. Если вы продали за 2 года до банкротства старую Ладу, вашу ровесницу, за 20 000 рублей соседу, оспаривание сделки нерентабельно. Другое дело, если это была квартира в Москве, которую вы подарили бабушке — недобросовестность налицо.

Скрыть сделку не удастся, ведь права на недвижимое имущество (квартиру, дачу, земельный участок) подлежат обязательному учету, как и на некоторое движимое (автомобили, прицепы).

5. А что потом?

Итак, списание долга — это главный результат банкротства. Как мы уже выяснили, в судебном банкротстве списываются все долги, которые есть на момент обращения в суд, а во внесудебном (через МФЦ) — те, что должник прямо указал в заявлении.

Помимо этого есть и другие последствия, связанные с ограничениями прав, причем строго на время и строго для самого должника (а не его родственников, мужа или жены, детей или родителей, как иногда, почему-то думают). В основном они касаются финансово-хозяйственной деятельности.

И для судебного, и для внесудебного банкротства последствия такие:

5.1.1 в течение 5 лет при заключении кредитных договоров и договоров займа нельзя скрывать факт прохождения процедуры банкротства,

5.1.2 в течение 3 лет нельзя занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом,

5.1.3 в течение 5 лет нельзя делать то же в специализированных финансовых организациях, а именно: занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда или микрофинансовой компании, иным образом участвовать в управлении такими организациями,

5.1.4 в течение 10 лет занимать должности в органах управления кредитной организации, иным образом участвовать в управлении кредитной организацией, то есть банка.

Один момент, который часто волнует людей, надо оговорить особо. Это возможность зарегистрироваться в качестве индивидуального предпринимателя. И тут значение имеют конкретные обстоятельства:

5.2.1 Если на момент подачи заявления о признании банкротом в суд статуса нет (его не было вообще, либо он прекращен до этого момента, неважно когда именно) — ограничений нет вообще, то есть можно зарегистрироваться в качестве ИП хоть на следующий день после финального заседания, на котором спишут долги.

5.2.2 Если статус ИП на момент обращения в суд есть, то запрет будет — на срок 5 лет.

5.2.3 Если статус ИП был прекращен в течение 1 года до обращения с заявлением о банкротстве в МФЦ (например, в январе вы закрыли свое ИП, а в июне подали заявление в МФЦ), также запрещено регистрироваться в качестве предпринимателя в течение 5 лет.

Особо подчеркнем еще раз, что НЕ являются последствиями банкротства:

5.3.1 запрет на выезд за границу,

5.3.2 запрет на вождение автомобиля,

5.3.3 запрет на открытие счетов в банке,

5.3.4 запрет на заключение договоров, в частности кредитных или займа,

5.3.5 и другие запреты и ограничения, которые прямо не указаны в законе.

Откуда берутся эти мифы, сказать трудно. Определенно, один из источников — письма коллекторов, которые угрожают должникам всеми возможными и невозможными карами, далеко за рамками закона и здравого смысла. Понять их можно: когда законные способы взыскания не срабатывают, приходится подключать воображение.

С одной стороны, их мотивы очевидны: работа такая. С другой стороны, с законом эти фантазии ничего общего не имеют, а значит принимать их в расчет нельзя.

6. Сколько стоит?

Как известно, если есть деньги, любая проблема — это расходы. Если проблема в том, что денег нет, ее решение… тоже требует денег? И как из этого замкнутого круга выбраться?

Во-первых, если говорим о внесудебном банкротстве, за него платить не надо. Совсем. Ничего. Сами пишите заявление, собираете документы и подаете их в МФЦ, без госпошлин и депозитов.

Только если вам нужна помощь в оформлении документов и прохождении процедуры, какие-то консультации и разъяснения, оплачиваете услуги юриста, который вам эти услуги окажет и сам определит их стоимость. Цена зависит, как обычно, от уровня цен на услуги в вашем городе и регионе, сложности дела и т. д. В Республике Карелия, например, сопровождение внесудебного банкротства стоит в районе 30 000 рублей.

Во-вторых, что касается судебного банкротства, то оно платное и, скажем так, недешевое, ведь в течение длительного времени выполняются обязательные по закону мероприятия, которые стоят денег.

По закону должник оплачивает работу финансового управляющего, отказаться от которого нельзя. 25 000 рублей нужно положить на депозит суда уже при обращении с заявлением, а к самому заявлению приложить квитанцию. Кроме этого, за счет гражданина проводятся все обязательные мероприятия: публикации в газете «Коммерсант», торги по реализации имущества и т.д. Он же оплачивает госпошлины, включая пошлину при направлении дела в суд в размере 300 рублей.

Окончательная сумма зависит от количества процедур и мероприятий, которые потребуются, расценок финансового управляющего и других переменных, но в общем выльются в сумму от 50 000 рублей и выше.

В теории банкротство в суде можно провести самостоятельно, без помощи специалиста. То есть представитель, в отличие от финансового управляющего, для должника фигура не обязательная. Однако прежде чем сэкономить таким образом, тщательно подумайте: уверены ли вы в том, что справитесь? Ведь обратиться в суд полдела. Нужно добиться списания долга.

Для этого необходимо грамотно составить заявление, собрать нужный пакет документов, взаимодействовать со своим финансовым управляющим, правильно реагировать на действия суда и кредиторов в течение всего процесса, который займет несколько месяцев.

Обычно юристы, которые сопровождают банкротство «под ключ», называют окончательную стоимость своих услуг, в которую уже включены все ваши расходы. В зависимости от размера долга и количества кредиторов цена договора может колебаться от 120 000 рублей и выше.

При этом никто не ждет, что клиент рассчитается при подписании договора. Чаще предлагают рассрочку, то есть ежемесячные платежи, которые позволят юристам постепенно оплатить все расходы клиента в деле о банкротстве.

Обратите внимание, что если вы решаете обратиться за списанием долгов, вам уже не нужно платить ни по каким кредитам и займам. Это все равно что лить воду в бездонную бочку, ведь в итоге суд освободит вас от этих обязательств. А значит, деньги, которые раньше уходили на кредиты, останутся у вас.

Таким образом, подойти к вопросу о банкротстве нужно трезво: оценить не только риски, но и, так сказать, рентабельность. Сколько вы потратите и сколько выиграете? Окажетесь ли в выигрыше? Если за банкротство «под ключ» вы постепенно, в рассрочку, отдадите, к примеру, 150 000 рублей, а при этом спишите долги на 1 000 000 рублей, очевидно, игра стоит свеч!

Если информация в статье была для вас полезна, пожалуйста, поставьте свою оценку. Если остались вопросы — пишите комментарии и обращайтесь к нам напрямую: телефон (8 8142) 67-00-46. Другие способы связи здесь.