Главное, что обычно боится потерять нормальный человек в нашей стране — свое жилье. Даже если при этом ему спишут все долги, что дальше? Где жить?

Бывает, человек с ходу решает, что овчинка выделки не стоит. Либо наоборот подает документы на банкротство, исходя из ошибочных представлений о том, что единственное жилье потерять нельзя.

Чтобы не ошибиться, смотреть на ситуацию надо комплексно, имея в виду и нормы закона, и их применение на практике. При этом если закон еще более-менее постоянен, то практика его применения может измениться в любой момент, а для вас это может быть принципиально. В этой статье мы расскажем об основных моментах, на которые нужно обратить внимание.

Содержание:

1. Что считается единственным жильем?

2. Неприкосновенность единственного жилья: правило и исключение

4. Что суд считает злоупотреблением?

5. Особый случай: продажа перед банкротством

1. Что считается единственным жильем

Прежде всего, давайте определимся, о чем пойдет речь. Главный тезис в этой теме такой: единственное жилье должника реализации не подлежит, как в банкротстве, так и без него. Но что имеется в виду под единственным жильем?

1.1 Жилье — это недвижимое имущество, пригодное для проживания. Как установлено статьей 15 Жилищного кодекса РФ, обязательным признаком является то, что это помещение «пригодно для постоянного проживания граждан (отвечает установленным санитарным и техническим правилам и нормам, иным требованиям законодательства…)». Другими словами, если, например, жилье признано аварийным, для проживания оно уже непригодно.

В дальнейшем в этой статье мы будем называть жилье также квартирой, домой, объектом недвижимости, имея в виду по существу одно и то же.

1.2 Жилье, которое вам не принадлежит на праве собственности, у вас отобрать не могут. Если квартиру вы арендуете, в том числе по договору социального найма, она не является вашим имуществом, то есть все, что написано ниже, к вашему случаю не относится.

1.3 Если квартира принадлежит вам не полностью, а вы имеете долю в праве собственности либо владеете ей на праве совместной собственности, то тут правила одинаковые, то есть написанное ниже к вам тоже относится.

1.4 Что касается факта регистрации (иногда по привычке ее называю пропиской, но в большинстве случае это именно регистрация), то крайне желательно быть зарегистрированным именно в той квартире, которая вам принадлежит. Иначе могут (не всегда, но зачем лишние вопросы?) возникнуть вопросы, где вы зарегистрированы и почему? Например, иногда так получается, если человеку удобнее получать по месту регистрации медицинские услуги — тогда так и надо объяснить, если будут вопросы.

1.5 Иногда человек проживает не в своем собственном жилье и/или не по адресу регистрации. Никто не будет проверять, где и почему в проживаете фактически, однако важно, сможете ли вы получать почту. В процессе судебного разбирательства суд будет направлять на указанный адрес письма, и если они будут возвращаться, вы можете пропустить что-то важное. Кроме того, могут возникнуть вопросы и нужно будет дать объяснения. Например, если вы проживаете в общежитии, там обычно бывают проблемы с получением почты.

1.6 Что если в жилье зарегистрирован ребенок? Да в общем, сути дела это не меняет. Например, ребенок — член семьи собственника квартиры и должника по кредитам в банке, который зарегистрирован в жилом помещении. В деле о банкротстве для обеспечения его интересов привлекается Орган опеки и попечительства, но особого влияния на выводы суда по существу дела это не имеет.

1.7 Наконец, пара слов про земельный участок, на котором расположен дом, который является вашим единственным жильем. Насчет него есть четкое правило: земельный участок следует судьбе объекта недвижимости, который на нем расположен. Другими словами, разделить строение и землю под ним невозможно, поэтому то, что юридически происходит с первым, происходит и со вторым: если дом продавать нельзя, нельзя продавать и земельный участок под ним.

2. Неприкосновенность единственного жилья: правило и исключение

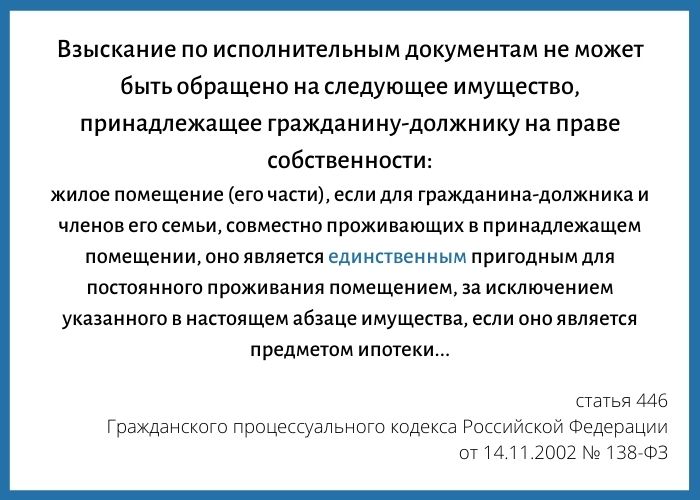

Итак, основное что следует запомнить — единственное жилье должника за долги не продается. Это значит, что при любой сумме долга (хоть 100 000 рублей, хоть 100 000 000 рублей), на любой стадии взыскания (был суд, не было, у приставов долг или нет), независимо от личности взыскателя (физлицо, банк, коллекторы) ваше единственное жилье у вас не отберут и на торги не выставят. Это правило еще называется «иммунитетом» единственного жилья.

Юридически эта норма базируется на статье 40 Конституции Российской Федерации. Звучит она так: «Каждый имеет право на жилище. Никто не может быть произвольно лишен жилища». Другими словами, на уровне законодательства о банкротстве неотчуждаемость единственного жилья является гарантией конституционного права гражданина на жилище.

Однако из этого правила есть важное исключение, которое нельзя упускать из вида. Это ипотека, она же залог недвижимости. Если ваше жилье находится в залоге у банка, то при наличии долга, а также при банкротстве даже когда оно единственное, даже если в нем проживают и зарегистрированы несовершеннолетние дети — все равно на жилье может быть (и будет) обращено взыскание. Защититься от этого нельзя.

Еще одна неприятная новость заключается в том, что сама по себе продажа заложенного жилья не обязательно избавляет от долга. Имеют значение суммы.

Обычно при заключении договоров стоимость заложенного имущества (квартиры) примерно равна сумме кредита. Однако с течением времени при просрочке долг может увеличиться, с учетом процентов и штрафов, а цены на рынке недвижимости — снизиться. Кроме того, может быть и так: есть долг, ипотечную квартиру выставляют на торги, однако за первоначальную цену ее никто не покупает, цену уменьшают (иногда не один раз). Как результат — можно и квартиру потерять, и с долгом остаться.

Вернемся к документам. В кредитном и ипотечном договорах важно, как именно распределены роли заемщика, залогодателя, поручителя. Бывает так, что заемщик — жена, она же залогодатель, а муж — поручитель. В такой ситуации банкротство мужа не означает потерю квартиры, хотя супруги живут вместе и ипотека на их квартиру есть. Конечно, это редкая ситуация, но такое тоже возможно.

Именно так сложились обстоятельства в одном реальном деле, которым мы занимались, и в итоге долги мужа в банкротстве были списаны, но жена все это время вносила платежи по ипотеке и квартира у семьи сохранилась.

Иметь документы перед глазами важно еще и затем, чтобы видеть дело «глазами судьи», то именно так, как его будет воспринимать человек, принимающий решения. Снова случай из практики: наша клиентка была уверена, что ипотеки нет, а по документам она числилась. Оказалось, много лет назад, когда квартиру покупали, ипотека была страховкой продавца. Несмотря на то, что продавец получил все свои деньги за квартиру, риэлтеры не подали документы на снятие ипотеки, а сами стороны доверяли, но не проверяли. В итоге — ипотека «на бумаге», которая тянулась десяток лет без оснований. Перед подачей документов на банкротство ее, конечно, пришлось снимать.

Кстати, если обращаться за банкротством вы не собираетесь, отобрать ипотечную квартиру за долги по другим договорам банк не может. Что бы ни говорили сотрудники Отдела взыскания, если по ипотечному договору платежи вносятся вовремя и в полном объеме, оснований для продажи заложенной квартиры нет, даже если есть просрочка по другим кредитам.

3. А если жилье — роскошное?

Иногда, узнав об иммунитете единственного жилья, люди начинают искать подвох: а если квартира дорогая? Большая? В центре города? В ней живет один должник, без семьи?

Вообще, ни норма обеспеченности (те самые «метры жилплощади»), ни место расположения или рыночная стоимость объекта значения по закону не имеют. Однако вопрос о «роскошности» жилья время от времени ставится кредиторами в реальных делах.

Конституционный суд дал своим толкование следующую отправную точку: иммунитетом обладает «жилое помещение, которое по своим объективным характеристикам (параметрам) является разумно достаточным для удовлетворения конституционно значимых потребностей в жилище как необходимом средстве жизнеобеспечения». Довольно туманно. Хочется больше конкретики.

Можно проследить аналогию: с одной стороны, просто одежда или бижутерия — это личные вещи должника, которые продавать за долги бессмысленно, с другой стороны, норковая шуба или бриллиантовое колье уже предметы роскоши, которые продавать закон разрешает.

Каковы критерии роскоши? Законом они не установлены, и суды пытаются нащупать их в настоящих делах. Иногда позиции судов не вполне укладываются в общую линию, но знать о них для оценки собственных перспектив весьма полезно.

Все указанные ниже дела можно изучить самостоятельно в картотеке арбитражных дел (поиск по номеру дела).

3.1 Первое показательное в этом вопросе дело о банкротстве Дмитрия Стружкина, № А71-16753/2017. У банкрота имелась двухкомнатная квартира площадью 40,3 кв. м в центре Ижевска. Дмитрий там не проживал, а перевел в нежилой фонд и сдавал под офис. Один из кредиторов предложил продать эту недвижимость, при этом был готов купить взамен однокомнатную квартиру площадью 19,6 кв м на окраине. Разница показалась ему разумной: потратив на однушку 850 000 рублей, он получал двушку стоимостью 2 200 000 рублей.

Дмитрий был с этим не согласен, поэтому необходимость такой схемы оценили в итоге несколько судебных инстанций.

Суд первой инстанции посчитал, что такая сделка лишь увеличит расходы в банкротстве, а оснований для выселения нет, поскольку жилье нельзя признать элитным. Вторая и третья инстанция встали на сторону кредиторов, при этом указали, что такой размен позволит соблюсти баланс интересов, новое жилье не нарушает прав должника на достойную жизнь, и вообще он сам допустил ситуацию долга, поэтому должен претерпевать негативные последствия.

Точку в деле поставил Верховный суд. Коллегия решила, что роскошным жилье Стружкин признать нельзя, перевод в нежилое не означает потерю иммунитета и вообще без согласия должника навязывать ему собственность неконституционно.

3.2 Другое интересное дело о признании жилья роскошным, это дело о банкротстве Александра Поздеева № А50-34786/2017. В его собственности находился довольно исключительный объект — площадью 688 кв м, причем получился он в результате объединения двух квартир.

Финансовый управляющий, действуя в интересах кредиторов, обратился в суд за утверждением порядка продажи, а сам Поздеев — за исключением жилья из конкурсной массы.

В результате обжалований дело тоже рассматривалось разными инстанциями, которые принимали противоречивые решения. Сначала оценка была такова: жилье «очевидно не соответствует разумному уровню для удовлетворения конституционно значимых потребностей должника, его супруги и детей в жилище». Вышестоящий суд обратил внимание на то, что вход в жилье один и разделить помещение на два отдельных без капитальной переделки нельзя.

Руководящее указание по делу дал Верховный суд РФ, который 28 января 2021 года отменил все прежние решения и вернул дело на рассмотрение в суд первой инстанции. Вот на что он обратил внимание: «ключевое значение для решения вопроса о допустимости продажи одной из квартир имеет, во-первых, добросовестность должника при осуществлении действий по их объединению, во-вторых, оценка потенциально необходимых затрат для фактического разделения помещений на две функционально обособленные квартиры… на предмет их соразмерности потенциальной выгоде для конкурсной массы в случае продажи одной из квартир (учитывая при этом режим собственности на недвижимость ввиду нахождения должника в браке)».

Очевидно, что изложенная последовательность событий из разряда «хождение по тонкому льду». Должник все-таки действовал чересчур близко к признакам недобросовестного поведения, что угрожает лично ему не только потерей жилья, но и отказом в списании долга, а в целом может привести к существенному изменению сложившейся в пользу должников судебной практики.

4. Что суд считает злоупотреблением?

Следует особо отметить, что вопрос добросовестности должника вообще является ключевым для банкротства, от которой в конечном итоге зависит успех всего дела. Именно с добросовестностью должника закон и суд связывают возможность списать долги в банкротстве.

Дать стопроцентные гарантии нельзя, поскольку в каждом деле суд оценивает всю совокупность конкретных обстоятельств, однако ориентиры есть.

Вот несколько примеров того, какое поведение по отношению к жилью может быть признано злоупотреблением со стороны гражданина.

4.1 Цепочка действий по распоряжению имуществом может быть истолкована как попытка скрыть жилье от требований кредиторов.

В деле о банкротстве Анатолия Фрущака № А40-67517/2017 по заявлению, поданному в 2017 году, суд проанализировал действия должника за период с 2007 года. За это время произошел целый ряд событий.

Сначала Анатолий получил заем, купил пятикомнатную квартиру, в связи с просрочкой суд вынес заочное решение о взыскании долга и приставы арестовали квартир. Однако позже по требованию должника решение отменяют и возобновляют производство по делу, арест с квартиры снимают. В этот момент Анатолий заключает соглашение о разделе имущества с женой (квартира отходит жене), а меж тем решение о взыскании долга подтверждает апелляционная инстанция, поэтому снова возбуждается исполнительное производство. Анатолий разводится с женой, но их соглашение о разделе имущества признается недействительной сделкой, квартиру регистрируют за должником и арестовывают. Наконец, Анатолий подает заявление о признании его банкротом и в его рамках заявляет об исключении квартиры из конкурсной массы как единственного жилья.

История запутанная, но поучительная тем, что описанные действия суд расценил как злоупотребление правом со стороны Анатолия. Слишком уж очевидно он использовал все возможности для сохранения дорогостоящей недвижимости в ущерб интересам кредиторов.

4.2 Постоянное проживание должника за границей может дать основания не считать жилье единственным.

В деле о банкротстве Геннадия Миллера № А55-3404/2017 было установлено, что в его собственности имеется дом площадью 230,6 кв м, при этом сам Геннадий постоянно проживает в Германии и его пребывание на территории Российской Федерации носит эпизодический, кратковременный характер. Поэтому в итоге суд сделал вывод, что дом не обладает статусом жилья, необходимого для постоянного проживания должника и членов его семьи.

Таким образом, вряд ли жилье сохранится у должника, который очевидным образом в нем не нуждается.

4.3 Смена адреса регистрации после возбуждения дела о банкротстве может быть расценена как недобросовестность.

В деле о банкротстве Ирины Луценко № А40-127370/2017 суды трех инстанций пришли к одинаковым выводам, исходя из следующих обстоятельств. Заявительница имеет гражданство США, гражданства Российской Федерации не имеет, пребывает на территории РФ на основании вида на жительство, зарегистрирована в спорном жилом помещении временно, причем до того как заявить ходатайство о сохранении единственного жилья, она была зарегистрирована в другом месте. Важно, что судьи особо отметили: «достоверных сведений об обстоятельствах, которые бы препятствовали в проживании Луценко И. и членов ее семьи по указанному адресу, в материалах дела не имеется».

Неясно, насколько повлияли бы на решение вопроса мотивы изменения адреса регистрации. Возможно, если бы должница смогла объяснить и обосновать необходимость именно такого поведения с ее стороны, судьи сохранили бы за ней то жилье, которое она указала как свое единственное.

5. Особый случай: продажа перед банкротством

Особо пристально суд изучает не только материальное положение должника в момент обращения с заявлением о банкротстве, но и все сделки по отчуждению им имущества за период 3 года. Этот промежуток времени еще называют «периодом подозрительности».

Можно сказать, что «подозревают» должника в злоупотреблении своими правами, а именно, в попытке укрыть свои активы от кредиторов. Поэтому все сделки купли-продажи, дарения и т. д. должны быть проанализированы, а подозрения в добросовестности должника должны быть исключены.

Это вовсе не значит, что любые сделки должника отменяются. Однако при наличии оснований сделка может быть оспорена в судебном порядке, то есть по требованию, например, финансового управляющего, суд может признать сделку недействительной.

Такая сделка как бы «аннулируется». Происходит «откат» к состоянию до ее совершения, как если бы она не заключалась вовсе и правовые последствия в виде перехода права собственности на имущество от должника к его покупателю или одаряемому не наступили.

И вот тут как бы накладываются два момента: иммунитет единственного жилья и возможность оспорить подозрительную сделку. С одной стороны, должник может продать свое единственное жилье в течение 3 лет до банкротства, с другой стороны, после отмены сделки жилье возвращается в собственность должника — и все равно за ним сохраняется по правилу иммунитета? Цель не может быть достигнута, зачем тогда заморачиваться?

Не все так просто!

Действительно, как указано в пункте 4 постановления Пленума Верховного Суда Российской Федерации от 25.12.2018 № 48 «О некоторых вопросах, связанных с особенностями формирования и распределения конкурсной массы в делах о банкротстве граждан», «не подлежит признанию недействительной сделка, направленная на отчуждение должником жилого помещения, если на момент рассмотрения спора в данном помещении продолжают совместно проживать должник и члены его семьи и при возврате помещения в конкурсную массу оно будет защищено исполнительским иммунитетом».

С другой стороны, в ряде случаев при описанном развитии событий имущество не вернется к должнику, а поступит в конкурсную массу. То есть будет продано, а вырученные деньги отдадут кредиторам.

В качестве иллюстрации можно изучить дело № А60-13377/2017, в рамках которого ставился вопрос о сохранении за должником Алесандром Шамичем жилого дома и земельного участка. Решение вынесено не в пользу должника, поскольку эти объекты «приобретены …по возмездной сделке после инициирования им же процедуры собственного банкротства (в отсутствие необходимости приобретения этого имущества и при наличии значительной кредиторской задолженности) и впоследствии отчуждены по договору дарения в пользу сына, что свидетельствует о направленности воли должника не на реализацию права на жилище, а на освобождение денежных средств, имевшихся в момент возбуждения дела о банкротстве, от обращение взыскания».

Другое показательное дело — № А53-15496/2017, где были проанализированы аналогичные действия должника Александра Мацанова. В момент дарения дома и земельного участка дочери своей супруги Александр еще не имел долга, но уже был поручителем по обязательствам в общем размере около 1 млрд рублей. Суд вышестоящей инстанции учел, что при этом доход Александра составлял около 3,5 млн рублей в год и он «не мог не знать о неудовлетворительном экономическом состоянии заемщиков и поэтому не имел разумных ожиданий относительно того, что кредитные обязательства будут исполнены основными должниками».

В конечном итоге, судьи Верховного Суда руководствовались тем, что «с точки зрения принципа добросовестности в ситуации существования значительных долговых обязательств, указывающих на возникновение у гражданина-должника признака недостаточности имущества, его стремление одарить родственника или свойственника не может иметь приоритет над необходимостью удовлетворения интересов кредиторов за счет имущества должника».

Как видите, для вопроса сохранения единственного жилья за должником в рамках дела о банкротстве справедлив принцип «дьявол в деталях». Суды по-разному применяют нормы закона, поскольку отвергают формальный подход и погружаются в оценку конкретных обстоятельств. При этом ориентиром для них, как всегда в этой категории дел, является добросовестность должника. Именно добросовестность (подчеркнем — подтвержденная доказательствами) остается главным оружием гражданина.

Если информация в статье была для вас полезна, пожалуйста, поставьте свою оценку. Если остались вопросы — пишите комментарии и обращайтесь к нам напрямую: телефон (8 8142) 67-00-46. Другие способы связи здесь.

(6 оценок, среднее: 4,33 из 5)

(6 оценок, среднее: 4,33 из 5)