Подписывая кредитный договор, заемщик рассчитывает, что дальше все будет происходить так, как в нем написано: он получит деньги и будет потихоньку вносить платежи в уплату долга. Новость о том, что у банка отзывают лицензию, обычно обрушивается как снег на голову.

Человек пытается понять: «Что это значит? А как же мой кредит?». И даже иногда: «Получается, нет лицензии — и долга нет? Больше не платить?»

Давайте вместе разберемся, как эту ситуацию регулирует закон, чем чреваты ошибки и как нужно действовать, чтобы из заемщика не превратиться в должника.

Содержание:

1. Что происходит, когда у банка отзывают лицензию?

2. Как банкротство банка отражается на заемщиках?

3. Чем грозит просрочка платежей банку-банкроту?

4. На чьей стороне суды в делах о взыскании?

5. Как действовать добросовестному заемщику, чтобы не оказаться должником?

1. Что происходит, когда у банка отзывают лицензию?

Банк, который привлекает денежные средства граждан, то есть дает деньги в кредит, имеет на эту деятельность лицензию. По разным причинам эта лицензия может быть отозвана, то есть, если говорить просто, банк прекращает свою деятельность.

Однако прекращение деятельности не означает, что все заключенные договоры становятся недействительными или расторгаются. За время существования любой банк накапливает как активы, так и пассивы — грубо говоря, кому-то должен сам, а кто-то должен ему. Чтобы учесть все и провести необходимые для этого мероприятия создана специальная организация — Государственная корпорация «Агентство по страхованию вкладов».

Агентство учреждена специальным законом (Федеральным законом от 23.12.2003 № 177-ФЗ (ред. от 20.07.2020) «О страховании вкладов в банках Российской Федерации») и действует с 2004 года. Главной целью при этом ставилось обеспечение системы страхования вкладов, то есть организация условий для того, чтобы гарантировать защиту денежных средств, которые находятся на банковских счетах.

Как все современное законодательство, этот закон не раз менялся, но с самого начала и до настоящего момента к функциям АСВ относится исполнение роли ликвидатора и конкурсного управляющего при банкротстве кредитных организаций — банков. Можно сказать, что после отзыва лицензии Агентство занимается всеми делами банка вместо него, в частности, оно представляет банк в отношениях с кредиторами и заемщиками.

Согласно опубликованной статистике, с ноября 2004 года АСВ осуществляло 715 ликвидационных процедур в отношении банков, а на февраль 2021 года принимает участие в ликвидации 351 кредитной организации.

Находится эта организация в Москве, есть горячая линия: 8-800-200-08-05 (звонок по России бесплатный), у нее есть сайт в интернете, а также группы в социальных сетях (Фейсбук, ВКонтакте, Одноклассники, Твиттер), где можно задать свой вопрос. Вся контактная информация собрана тут.

2. Как банкротство банка отражается на заемщиках?

Итак, у банка отозвали лицензию. На практике это может выглядеть так: вы пришли внести очередной платеж по графику — а дверь офиса закрыта. Или вы оформляете денежный перевод, а реквизиты оказываются неверными, деньги возвращаются. Вы пытаетесь навести справки: звоните по контактным телефонам, просите разъяснений у сотрудников. Согласно инструкциям вам сообщают новости, успокаивают и просят подождать, пока вам не сообщат новые платежные реквизиты.

Все кажется логичным: ваши контакты в договоре есть, значит банку они известны. Вы платить не отказываетесь — наоборот, готовы вносить платежи по кредиту дальше, как только появится такая возможность. Видимо, действительно, надо подождать…

И вы ждете…

Примерно так описывали события заемщики печально известного в Республике Карелия (и не только) «Пробизнесбанка». Репутация у него была хорошая, условия приемлемые, так что многие взяли у него деньги в долг.

В итоге — не один и не два человека были вынуждены обратиться за юридической помощью, и все они слово в слово повторяли одну и ту же историю: закрытые двери офиса как гром среди ясного неба, попытки найти концы — и ожидание, когда же про них вспомнят и сообщат, куда платить.

3. Чем грозит просрочка платежей банку-банкроту?

Время шло. В случае «Пробизнесбанка» шли даже не месяцы — годы! Летом 2015 года лицензию отозвали, а в 2018 началась волна судебных взысканий, ведь за весь этот период никто так и не получил ни дальнейших инструкций, ни новых реквизитов.

Соответственно, люди и не платили! А раз не платили — возникли просрочки по договорам, долги накапливались, к основным суммам добавлялись проценты и штрафы. К тому времени, когда то самое Агентство по страхованию вкладов раскачалось и занялось делами «Пробизнесбанка», суммы вышли немаленькие.

Каждый делает свою работу, вот и АСВ, выполняя свою функции, начало предъявлять требования о взыскании долгов. Сначала пошли обращения за выдачей судебных приказов. Это упрощенная, быстрая и дешевая процедура, для которой в общем-то достаточно лишь предъявить доказательства наличия и размера долга.

Тут проблем не возникло: вот договор, вот документы о получении денежных средств, вот справка о том, что платежи не вносились. Раз обязательства очевидно не исполнялись надлежащим образом, все основания для выдачи судебного приказа есть.

Однако не все полученные приказы были предъявлены к исполнению. Некоторые были отменены, и тогда Агентство обратилось в суды в другом порядке — искового производства. В этой процедуре все устроено иначе, и до вынесения решения ответчик может представить свою позицию: изложить возражения, предъявить доказательства…

4. На чьей стороне суды в делах о взыскании?

Казалось бы, исход дела в описанной выше ситуации очевиден: заемщик не отказывался платить, но был лишен такой возможности в результате бездействия своего кредитора. Если бы, как обещали сотрудники и представители «Пробизнесбанка», людям сообщили новые реквизиты, большинство продолжало бы исполнять свои обязательства.

Многие даже могли доказать, что обращались за разъяснениями, направляли переводы, то есть делали все, чтобы не стать должниками. С другой стороны, возможность известить заемщиков у банка, как и у Агентства по страхованию вкладов, была, ведь в каждом договоре есть все данные сторон. Одним словом, в требовании взыскать долг должно быть отказано!

По справедливости — да, а формально — нет.

Дело «Пробизнесбанка» представляет собой как раз тот случай, когда дух и буква закона разошлись, а пострадали от этого, в общем-то совершенно безвинные заемщики.

Несмотря на то, что несколько решений в судах первой инстанции все-таки были вынесены в пользу должников, вторая инстанция их отменила, и в целом судебная практика сложилась таким образом, что все иски от имени Агентства по страхованию вкладов к заемщикам «Пробизнесбанка» оказались удовлетворены.

Именно так. Разные судьи разных судов, принимая все доводы, которые могли выдвинуть ответчики, взыскивали с них заявленные суммы. Иногда удавалось их уменьшить — с учетом пропуска срока исковой давности по отдельным платежам или путем снижения неустойки, в связи с ее явной несоразмерностью последствиям нарушения обязательства. Однако убедить суд в том, что в сложившейся ситуации виноват не заемщик, а банк, не получилось ни у кого!

Чем судьи мотивировали свои решения?

Договор заключен — есть обязательства, есть обязательства, но нет платежей — есть долг, есть долг — он подлежит взысканию. Все!

Но ведь банк, а потом и АСВ, не исполнили свои обязанности и не довели до сведения заемщиков информацию о реквизитах! Да, но в данном случае, отвечали суды, это не имеет решающего значения.

На доводы о добросовестности заемщиков, которые не просто были готовы заплатить, но и фактически пытались это сделать, судьи ссылались на нормы Гражданского кодекса о депозите. Действительно, в определенных случаях тот, кто обязан заплатить, может перевести деньги не напрямую кредитору, а на депозит нотариуса. Тогда будет считаться, что он исполнил обязательство, как если бы заплатил непосредственно кредитору.

Очень хитрый механизм, не самый популярный, о котором известно не всем юристам! Что уж говорить о простых гражданах, которым было сказано прямым текстом: сидите и ждите извещений от банка. Однако не зря говорят, что незнание закона не освобождает от ответственности, в данном случае — обязанности выплатить не по своей воле накопленный долг.

5. Как действовать добросовестному заемщику, чтобы не оказаться должником?

История взысканий в пользу «Пробизнесбанка» поучительная. Многие люди на ровном месте оказались в должниках, и все, что она может принести хорошего — это научить не повторять их ошибку.

Во-первых, когда у банка отзывают лицензию и если даже кредитор молчит, важно понимать, что долг не растворяется в воздухе. Как говорится, «никто не забыт и ничто не забыто».

Во-вторых, вместо банка вы будете вынуждены взаимодействовать с Агентством по страхованию вкладов.

В-третьих, надо продолжать вносить ежемесячные платежи, если не хотите оказаться в должниках и выплачивать гораздо большие суммы по судебным решениям.

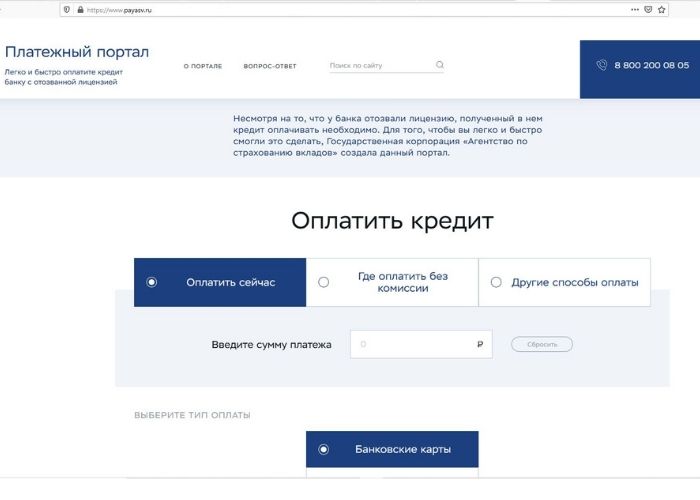

Тогда встает практический вопрос: куда платить. Информацию об этом можно найти на сайте АСВ. Вот варианты, которые предлагаются:

5.1. через платежный портал по этому адресу — с комиссией;

5.2 в пунктах приема платежей (в офисах банков и у платежных агентов) — без комиссии. Адреса точек можно узнать здесь. Для перевода необходимо иметь при себе:

— паспорт,

— номер и дату кредитного договора,

— БИК банка и номер счета, на который делались переводы до отзыва лицензии;

5.3 через сервис «Золотая Корона» — он-лайн или наличными в пунктах обслуживания, подробнее тут.

5.4 в действующем банке по реквизитам, которые размещены в карточке банка-кредитора на сайте Агентства по адресу;

5.5 если АСВ еще не вступило в полномочия, реквизиты можно узнать на сайте Банка России по этому адресу.

Как и всегда, если вы переводите деньги в счет оплаты по кредитному договору, обязательно сохраняйте все подтверждения: квитанции, чеки и другие платежные документы. Иначе будет сложно защититься от возможного требования и доказать, что свои обязательства вы исполнили.

Если информация в статье была для вас полезна, пожалуйста, поставьте свою оценку. Если остались вопросы — пишите комментарии и обращайтесь к нам напрямую: телефон (8 8142) 67-00-46. Другие способы связи здесь.